凯发·k8国际app官网张春在战役盛大债务方针公司后暗示-凯发k8首页(中国)官方网站登录入口

撰文 | 曹双涛

剪辑 | 杨博丞

题图 |度小满官方微博

“我已同期被支付宝、度小满、58同城、360欠据等十几家网贷平台和六七家银行信用卡中心同期告状,抖音宽解借、微粒贷、微博告贷等二十多家网贷平台正在告状的路上。仅支付宝花呗、借呗、网商贷本息共计欠款就约二十万,全部网贷平台和信用卡共计欠款更是高达四十多万。”张春(假名)无奈地说谈。

关于为何会欠下如斯高额的债务,张春接续说谈,和其他欠债者使用信用卡和网贷用以消费不同的是,我方借网贷和信用卡的钱全部用以直播电商创业。

但三年疫情时期仓库屡次被封、平台投流资本和退货率持续高潮、几次生鲜收获被骗、合激动谈主退出等多重问题的存在,让创业也宣告失败。时期为偿还A平台欠款,只可从B平台接续借。为尽快翻身,信用卡和网贷成为二次创业时主要的资金泉源,且为偿还网贷只可拆西补东。但当这个“均衡”被禁绝后,债务越来越大。

关于将来如何偿还这些高额的债务,张春满脸愁容地暗示,我当今别说莫得智商偿还这些欠款,活下去王人成问题。

当今名下绑定的银行卡、支付宝、微信只须有资金进入,1分钟内就会被法院扣款用以偿还欠款。但当今又有若干企业会给职工发现款呢?当今我每天唯有听到电话响起,王人以为是催收打来的。一年多时刻一直处在失眠和浮躁中,早已患上重度抑郁症,但依然没钱诊疗。

张春的情况恰是当下边远困在网贷年青东谈主的真正缩影。据《中国消费年青东谈主欠债景况答谢》数据炫耀,中国年青东谈主中信贷居品的渗入率高达86.6%,执行欠债东谈主群占比更是达到44.5%。为顺序网贷行业朝着健康良性可持续标的,匡助更多年青东谈主尽快“上岸”,近些年来官媒持续发声、监管机构持续加大对网贷的整顿力度。

如针对网贷行业此前的714高炮、砍头息,最高院顺序年利率未超24%正当,超24%未超36%属天然债务区,超36%无效。

目下包括支付宝花呗、借呗、度小满、好意思团、微粒贷、京东白条等头部平台空洞年化利率均在24%以下,中腰部平台则在24%—36%之间。但尾部平台以不看征信、放款快为卖点,盛大在36%以上,部分网贷平台加上就业费,年化利率更是高达6480%。

图源:法治日报

此外,针对网贷平台开展的其他业务,监管部门也加大监管力度。近期度小满支付业务因六项非法业务,遭到警告并处罚金121万元。支付业务总司理万某在上述部分犯警行径负有平直包袱,被警告并处罚金10万元。

图源:中国东谈主民银行北京市分行

但这并非度小满支付初度收罚单。度小满支付前身百付宝曾在2019年因违犯计帐束缚顺序、非金融机构支付就业束缚方针考虑顺序被罚金3万元。屡次被罚的背后,恰是网贷行业持续变天地度小满正濒临前所未有的浮躁。

01.

网贷行业变天,度小实足利迎大考

网贷行业历经多年洗牌,已变成资方→助贷平台→TOB端小企业主+TOC端用户→催收平台相对纯属的利益链条。此外,近两年市面上也涌现出盛大债务方针公司,反催收机构。

张春在战役盛大债务方针公司后暗示,这些债务方针公司的销售有一个顺耳的名字——债务方针师。他们称可匡助欠债者提供“免费法律究诘就业”、找银行请求完成信用卡的停息挂账、助贷平台协商脱期还款等等。现阶段反催收机构收费频繁为欠债者面前欠债总数的5个点以上。

因助贷平台的同质化竞争,如何获得更多用户成为助贷平台紧要科罚的问题。微信微粒贷、分付依托微信刚毅的用户基础和支付进口获得用户,支付宝花呗、借呗、网商贷依托支付进口和阿里旗下电商平台获得用户。京东金融、好意思团等平台和消费场景绑定获得用户,度小满则依托百度搜索流量进口和告白业务积攒的中小企业主获得用户。如度小满此前协调的培训机构韦博英语、华尔街英语跑路,让度小满信贷业务堕入争议中。

但百度在电交易务和支付业务的欠缺,让度小满相较支付宝、京东金融、好意思团缺少明确的消费场景引流。领略到该问题的度小满,近些年任意投流获得用户。

据App Growing不完满统计,仅本年3月至9月度小满在互联网平台上猝然的告白金额就接近1.6亿元。

图源:App Growing

若探究到网贷行业获客方式还包括以华为、OV、小米等手机厂商利用商店的CPD收费、以营销短信/语音AI/同异业渠谈为代表的CPA收费、以App Store商场为代表的ASO收费、以各类同异业渠谈为代表的CPS收费。此外,在电视综艺节目、地铁站、视频网站、小片网站均能看到度小满告白的身影。度小满的营销用度之高,可思而知。

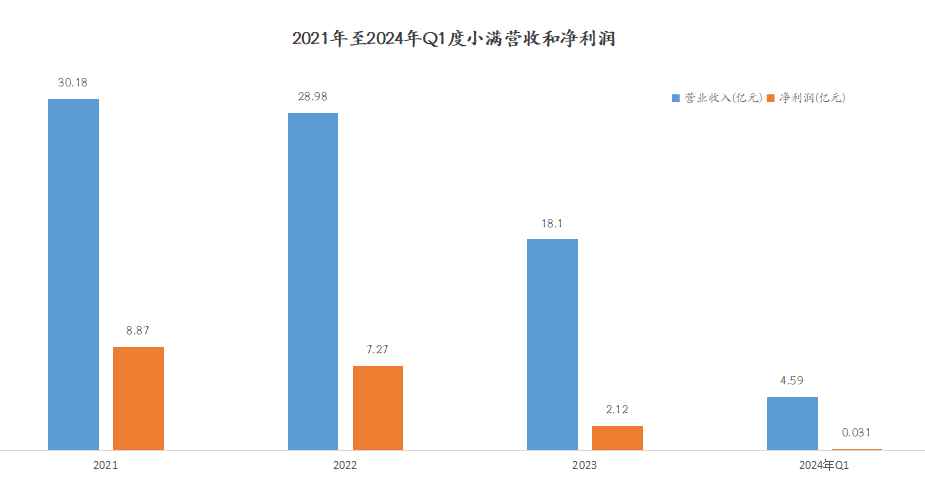

高额的营销用度持续蚕食度小满的利润,天眼查炫耀,自2021年至2024年Q1度小满营收和利润持续下滑,且2024年Q1度小满307.89万元的净利润更是仅有2021年全年3.1%。

图源:度小满

不单是是度小满,空洞国内18家消金公司2024年中期事迹来看,削弱钞票规模、营收和利润双双下滑成为行业常态。换言之,在面前行业多变之际,如何重拾利润的高增长无疑成为度小满的大考。

图源:基于公开信息整理

但度小满若思交出高分考卷,仍有诸多难题需要逐个科罚。天然助贷平台历经多年发展,平缓繁衍出利息收入、就业费、贷后束缚费、担保用度、落伍罚息、数据就业等多种收入方式,但利息差依然助贷平台盈利的进击方式,这点从网贷行业遥远深陷年化利息的公论战议中也能侧面证据。

但按照消金界给出的助贷平台盈利模子来看,用户在告贷12000元、告贷期限为11.21个月、年化利息为24%的情况下,扣除加权资金资本、平均保证金资本、预期耗费率、运营资本、东谈主力和其他固定资本,不含获客税前净利润仅有599元。

图源:消金界

值得防范的是,助贷平台获客授信资本持续高潮。国内某家告白代理商销售李明指出,巨量引擎的授信资本已从几年前的几百元/东谈主,高潮到自后的一两千元/东谈主,现如今已攀升至两三千元/东谈主。若际遇电商大促流量相对病笃时,资本更高。

天然7月份以后度小满持续缩小巨量引擎的参加用度,但巨量引擎授信资本飙涨的中枢原因是有贷款意向的用户流量被反复清洗。跟着面前助贷平台陆续寻找绪论渠谈缩小资本,发生在巨量引擎身上的故事将来相似可能出当今其他绪论渠谈上。如何低资本获得“高质料”用户,成为度小满持续濒临的问题。

为对冲高授信获客资本及行业濒临的钞票荒,网贷平台纷纷压低融资资本。前51信用卡下野职工吴阳(假名)走漏,业内头部、腰部、尾部鸠集平台秉承的年化融资资天职别在4%—5%、5%—7%、6%—8%,即使融资贫困的平台,目下最高也只秉承10%以内的年化融资资本,和两年前进出1—3个点不等。

但目下行业所濒临的难题是放款难,获得有用新增用户更难。一是银行业基于信任背书,提前拿下有贷款意向且征信较好的优质客户;二是部分客户虽有贷款意向且闲散产生复借行径,但头部网贷平台已和用户征信绑定,但这些拆西补东的客户征信盛大较差难以放款;三是跟着消费商场和个东谈主投资愈发感性类似网贷行业暴虐滋长、乱象丛生,消费者愈发防备个东谈主征信,越来越多的东谈主不肯意碰网贷。

如吴阳所言,本年Q2除信也科技外,其余四家企业促成贷款规模盛大下滑,奇富、乐信下滑比例均在20%以上。

图源:基于公开信息整理 DoNews制图

02.

暴力催收何时停?

除放款难外,网贷行业相似濒临“收款难”的问题。银登中心数据炫耀,收尾2024年9月20日,国内13家消金公司累计转让105期个贷不良钞票包,波及未偿本金近120亿元,未偿本息跳跃185亿元,已超昨年全年。中银消费金融为偿本息共计超94亿元,为业内最高。

图源:银登中心

不单是是网贷,民营银行相似濒临不良贷款和不良贷款率双双增长的问题。据国度金融监督束缚总局数据炫耀,2024年上半年民营银行不良贷款同比增多33亿元至228 亿,不良贷款率同比增多0.16%至1.75%。

图源:国度金融监督束缚总局

频繁来说,网贷行业会将不良钞票以廉价出售给第三方,由第三方老成催收。如捷信消费金融“甩卖”的260亿元个贷钞票包被瑞京钞票以19.6亿元价钱拿下,此前度小满的不良贷款由堪称中国最大的催收公司湖南永雄钞票束缚集团老成。但多方身分共同影响下,催收行业正堕入窘境。

一方面,欠债者心态持续发生变化。张春接着暗示,在被催收公司次第轰炸一年多的时刻内,我方回来出催收公司的几大套路:使用不同手机号电话轰炸欠债者、群发短信或拨打电话给手机通信录的考虑东谈主、冒没收检法责任主谈主员、发送短信呈报欠债者行将上门、邮寄讼师函等等。

催收比拼的即是谁更能诈骗欠债者,谁能给欠债者带来更大的思想包袱,这么同期欠款多个平台的欠债者才有可能提前偿还哪个平台,平台智力缩小不良贷款率,销售智力拿到提成。

基于此,度小满的暴力催收情况十分严重。如张春所言,黑猫投诉平台上,波及度小满累计投诉量逾4.1万条,投诉内容主要波及暴力催收、印子钱等。张春接续说谈,以我方场地的几千东谈主的欠债者上岸群为例,群内的欠债者一是反催收机构协调,这些反催收机构“教”欠债者如何嘱咐催收套路或干脆不还款,二是即使催收公司告状到法院,法院走强制推行,但绝大多数欠债者处在休闲、收入较低中,莫得资金偿还,终末只可成为“老赖”。

同期纷乱的欠债者类似走法院进程较长,意味着催收公司批量告状很难压力颇大。三是有的欠债者抱着“死猪不怕滚水烫”的心态平直躺平,无论催收公司如何催收即是不还。

另一方面,监管部门持续加大对催收行业的监管力度,持续顺序催收行径。本年3月份深圳某300多东谈主的催收公司被端,7月宁波警方捏捕107东谈主,传奇某头部催收公司XLD宁波分公司也被查处。网贷行业持续变天之际,“收”和“放”之间到底要如何达到均衡,将是度小满持续濒临的盈利难题。

03.

六伟业务无拔尖,AI能救度小满?

除信贷业务外,度小满旗下还包括支付、金融、保障、个东谈主金融科技、供应链金融科五伟业务板块,但这五伟业务却无一拔尖。答理业务中度小满称就业客户数目超1200多万,但却并未走漏具体束缚钞票规模。

但攀附中基协发布的《2024年上半年基金销售机构公募基金销售保有规模百强榜单》来看,行业TOP3鉴别为蚁基金、招商银行、天天基金,度小满名次仅在第82。

图源:度小满官网

支付业务中微信支付依托微信纷乱的酬酢鸠集上风,支付宝依托阿里电商上风,以及二者买通更多线上线下场景上风,占据转移支付商场90%的商场份额,度小满支付等其他支付机构分食约10%的份额。

而度小满若思持续晋升支付商场占有率,除濒临着如何拓展更多商家、用户俗例难以篡改外,中枢仍在于如何更好适应国内不同商场的消费俗例。

在国内下千里商场,商家端和用户端使用微信支付频率明显高于支付宝,中枢在于下千里商场用户的风险侧目心态更强。

一方面,县域商场支付行径通常基于熟东谈主的信任链条,东谈主们更倾向于使用熟东谈主间平庸招供和使用的用具,微信当作酬酢软件的平庸使用,让微信支付被视为“熟悉且果然”的用具。比拟之下,支付宝的金融属性较强,许多用户合计它更相宜大额支付或专科答理,但这反而增多使用的口头门槛。

另一方面,支付宝天然功能丰富,但其界面贪图和功能复杂度关于不常战役数字化就业的县域用户来说,可能显得过于复杂。

比拟之下,微信支付的使用界面更为肤浅直不雅,简直不需要很是的学习资本,用户平直不错从酬酢过渡到支付,无需迥殊的操作。这种“无感学习”的体验让微信支付愈加亲民。

领略到上述问题的度小满,自2023年于今一纵贯过拥抱文心一言讲解金融大模子的故事。度小满CEO朱光曾指出,在AI工夫底座落地后,利用落地的“第二幕”正徐徐拉开,以大模子工夫为代表的东谈主工智能2.0,它的通用智能与金融行业数据和真正的业务场景会通,让金融科技进入全新的发展阶段。

但AI大模子将来能给度小满孝顺多大增量,仍有待商榷。本轮AI大模子在TOB端交易化落大地临中枢且突出的问题,依然降本增效成为企业共鸣下,AI大模子如何匡助企业降本提效,即如何臆想ROI及ROI如何最大化问题。

文因互联董事长、独创东谈主/中国汉文信息学会讲话与计较专委会金融学问图谱责任组鲍捷博士也指出,面前金融大模子商场上的卡点在于,许多东谈主过于热心算法、算力和数据,而冷漠业务细节。

基础大模子厂商可能还在尝试早期的交易模式,但其报价可能与商场现实脱节,导致他们不得不与大型硬件厂商协调一谈走单。这是面前商场上最真正的卡点。

度小满金融工夫委员会推行主席/数据智能利用部总司理杨青相似指出,大模子在底层中枢工夫上可能还不及以嘱咐复杂的决议问题。

以风控为例,风控的中枢在于风险判断和决议,这频繁属于传统东谈主工智能的监督学习领域。若使用大模子进行风险评估,可能会际遇幻觉问题和缺少可讲明性,这平直戒指大模子在中枢业务进程中的利用。

结语:

自2021年于今度小满屡次被传行将IPO上市,但几年时刻国庆度小满等来的不是敲钟上市,而是市值的持续暴跌。

2019年度小满以200亿元的估值排在世界独角兽榜第84位,但2020年至2022年,度小满名次鉴别下滑到108、230、305。另据胡润发布的《2024年世界独角兽榜》数据炫耀,度小满估值为110亿元仅是蚂息争团(5700亿元)、微众银行(2350亿元)、京东科技(1350亿元)估值的1.9%、4.7%、8.1%。

粗略在“上市”的谈路上度小满还有很长的路要走,但关于好多正长年青东谈主来说凯发·k8国际app官网,关于以度小满为代表的网贷平台仍需感性。正如张春所言,年青东谈主一碰网贷深似海,从此征信“脏乱差”,思要上岸如登天。

当前网址:http://www.dazuoye.com/zixun/159602.html

tag:凯发·k8国际app官网,张春,战役,盛大,债务,方针

- 发表评论 (65人查看,0条评论)

-

- 最新评论